高管 薪酬 問題由來已久,似乎長期無法解決。如今,促使高管薪酬變革 的各方面因素已經到位:2008年的“衰退”、信用危機、 房地產 問題以及層出不窮的關系到高管薪酬的丑聞和失職。在這樣的大環境下,變革勢在必行。

董事會薪酬委員會與CEO薪酬

對絕大多數公司來說,董事會薪酬委員會負責監督和管理公司CEO、其他高管和外部董事的薪酬方案,在協助董事會均衡各方利益相關者的利益方面扮演著關鍵角色。

薪酬委員會委員應當獨立于公司之外,因為保持獨立性是擔任薪酬委員會委員的重要條件。比如,讓CEO進入薪酬委員會就是不合理的。除了獨立性之外,薪酬委員會經常面對的另一大挑戰是CEO的強烈意愿和鮮明個性——這是CEO之所以成為并勝任CEO的個人特質。但是,這些特質經常會給薪酬委員會帶來強大的影響力乃至脅迫感。

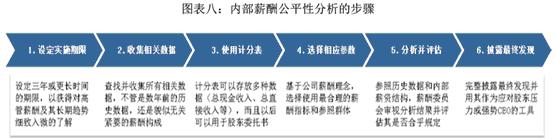

對那些相對處于較大挑戰環境下的薪酬委員會而言,內部薪酬公平性(Internal Pay Equity)分析會是一種強力工具,它可以協助薪酬委員會成功設立薪酬邊界。確切地說,內部薪酬公平性并不是泛指 的“內部公平性”,而是公司CEO(或其他高管)薪酬相對于其他管理者的“公平性”。

內部薪酬公平性

內部薪酬公平性指的是把個人收入與同一公司內部目標群體收入相比照的做法。它通過一個系數把高管們的薪酬聯結在一起,比如,CEO薪酬是公司內部某一群體薪酬的若干倍。與比較公司內部相對級別或職責的內部強制分級機制不同,內部薪酬公平性分析基于外部市場數據——CEO薪酬參照其高管層薪酬而定,而高管層薪酬來源于與市場薪酬水平的對標。除了用于設定高管薪酬水平,同樣重要的是,內部薪酬公平性分析還可以作為標尺,通過設定CEO薪酬范圍來驗證高管薪酬計劃是否合理。

實現內部薪酬公平性基本理念的方法有許多種。一種常見于歐洲的做法是把高管薪酬與一般工人進行比對。這種做法不見得適用于職責廣泛的大型公司CEO,但大公司一般工人的薪酬水平比起相對規模較小的公司工人來說,差異不會太大。同樣還可以拿一級、二級或三級 經理人 員這樣的群體進行比對。一些薪酬專家建議拿三級經理人員進行比對,因為在不改變公司整體薪資結構的前提下,這群人薪水過高的可能相對較小。比如說,CEO和高管薪酬過高也許只會使整體薪酬支出上升1%,而三級經理人員薪水過高的結果可能會是好幾個百分點。另外,在人數相對較多的三級經理人員層面,允許采用更為經濟的市場付薪機制,因此該級別員工的薪水可以更合理更準確地反映市場水平 。這種方法從邏輯上來講具有很強的吸引力。

從更廣泛的角度來說,高管薪酬還可以與公司總市值和總收入等公司指標進行比較,從而計算出高管費用率(cost of management ratios, COMRS)。近年來,市場上已經出現針對高管費用率進行的問卷調查,這使得公司可以拿內部費用率與市場指標進行比較。這種比率分析可以輕松結合內部公平性分析,成為更為強力的一種分析工具。

然而,沒有一種薪酬系數是“完美的”。薪酬系數因公司(內部復雜性和個人經驗)而異,也因行業而異。關鍵的是,薪酬委員會一定要認識到,內部薪酬公平性分析是分析而不是制訂高管薪酬的手段。

運用內部薪酬公平性分析的公司案例

在高管薪酬領域,內部薪酬公平性相對來說并不常見,但部分公司已經在運用這個理念。

幾年來,杜邦公司一直在參照公司其他高管的薪酬水平來調整CEO的總現金收入和總直接收入;其薪酬委員會設定的CEO薪酬范圍分別是2-3倍(總現金薪酬)和3-4倍(總直接薪酬)(Du Pont de Nemours & Co,2008年)。全食食品 營銷 公司則采用跨度更大的另外一種比對方式,其高管薪酬不高于所有全職員工平均現金收入的19倍(Whole Foods Markets Inc.,2007年)。英特爾也采用類似方法,CEO薪酬參照公司前100位薪酬最高的員工。英特爾運用內部薪酬公平性來監控高管薪酬相對于這一群體內每一個體總收入的水平高低。雖然沒有固定比例,但“CEO的總收入一般都在每一位執行副總裁的1.5到3倍這一區間里”(Intel Corp.,2008年)。

雖然真正采納內部薪酬公平性分析的公司相對不多,但這些公司大都名聲在外。筆者有理由相信,不管采用上述三種方式的哪一種,CEO薪酬都可以控制在一定的范圍內,“失控”的可能性微乎其微。

為什么薪酬委員會應該進行內部薪酬公平性分析?

從探討CEO與其他高管團隊成員的薪酬比例這個角度出發來分析高管薪酬問題,這種理念簡單易懂,并且很可能會得到致力于高管薪酬透明化的各方利益相關者的擁護。

內部薪酬公平性分析還能影響一家公司的信用評級。穆迪(Moody's)2005年的一份報告建議說,薪水過高表明“CEO對董事會影響過大”。這種治理結構不合理的印象反過來就會影響公司信用評級。與此相類似,在《2008年公司評級標準》(Standard & Poor's,2008年)中,標準普爾把“高管薪酬失控”歸為不良 公司治理 的一種,認為這會直接損害公司信譽。在決定信用和債務等級時,穆迪會給所有CEO薪水高于其直接下屬3倍以上的公司標上“示警紅旗”(Van Clieaf,2006年)。

在這樣一個公司治理屢被詬病的時代,運用內部薪酬公平性進行高管薪酬分析的公司向公眾表明,哪怕在最困難和最敏感的問題上面,它們也能真正代表股東利益,并堅守良好的公司治理原則。

作者介紹 :Martin,德勤美國區人力資本咨詢合伙人。德勤人力資本咨詢業務作為全球最大的人力資本咨詢機構之一,在中國的服務類別涵蓋了變革領導力與學習,組織及人員 績效 、全面薪酬與激勵、高管薪酬設計及長期激勵管理、 人力資源 與組織轉型、組織購并與整合等諸多方面。

本文由德勤咨詢授權刊登。