喬家大院的身股激勵方案,與一個人的離職有關,這個人就是喬家的超級業(yè)務員馬荀。

案例背景

話說馬荀當了4年學徒,又干了10年伙計,錢莊有八成生意都是他做的,

但其年薪只有區(qū)區(qū)20兩白銀,收入與貢獻極其不配比。

于是馬荀向老板喬致庸提出了辭職。

正應了馬云所說的,員工的離職原因只有兩點最真實:一是錢沒給到位,二是心受委屈了。

于是聰明的喬致庸決定打破數(shù)十年的晉商傳統(tǒng),將身股適用范圍從掌柜擴展到伙計:將學成出師的伙計也納入身股體系。

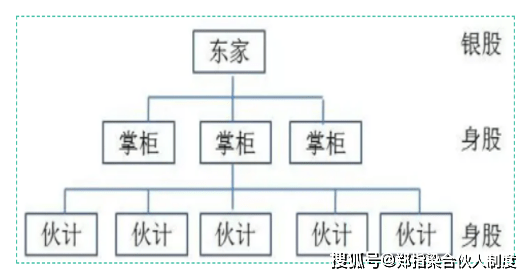

喬致庸將股份分為銀股和身股兩種類型,如圖1所示:

圖1:銀股及身股的層級關系

圖1:銀股及身股的層級關系

東家老板,出銀子擁有銀股,相當于工商登記的注冊股,可以享有永久利益,父死子繼。

而掌柜和伙計(相當于公司高管和核心人員),出力不出資,擁有身股,并且規(guī)定:人在股在,人走股收。

身股激勵五步法

1、身股的資格

喬致庸規(guī)定“各號伙計出師后頂一份身股”,0.1股,即1厘。

獲得資格是一定的工作年限和工作業(yè)績。

工作年限是【4】年(學徒時間一般為4年),工作業(yè)績?yōu)榻?jīng)評定工作合格可以轉為伙計。

2、身股的標準

身股制等級層次分明,從伙計到大掌柜分別為0.5厘至10厘(1分),即一共有19個等級,如表1所示:

表1:身股分紅的幾個等級及身股數(shù)量

表1:身股分紅的幾個等級及身股數(shù)量

其中,掌柜的身股數(shù)量由東家決定,伙計的身股數(shù)量根據(jù)由東家和掌柜共同決定。

3、身股的分紅

身股與銀股同股同分紅,即身股分紅和銀股分紅,在同一個利潤盤子里分配,

這與大部分公司先分虛擬股,再分實股的做法不同。

伙計個人身股分紅=個人擁有身股數(shù)/(所有銀股數(shù)+所有身股數(shù))*可分利潤。

舉例:

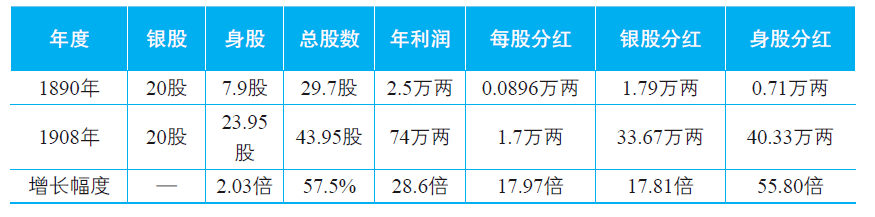

1889年剛改革時,銀股20股,身股7.9股;1908年銀股仍為20股,但身股增加至23.95股。

1890年喬家票號盈利2.5萬兩白銀,銀股20股,身股7.9股,每股分紅約896兩白銀(2.5萬÷27.9)。

銀股和身股分紅分別為1.79萬兩白銀(2.5萬×20÷27.9)和0.71萬兩白銀(2.5萬×7.9÷27.9)。

1908年喬家票號盈利74萬兩白銀,此時銀股20股和身股23.95股分紅分別約為33.67萬兩白銀和40.33萬兩白銀。

其中,身股分紅增長率=(40.33-0.71)/ 0.71=55.80倍。

此時,員工分紅比例為54.5%=40.33÷74),如表2所示:

表2:身股及銀股的分紅金額

表2:身股及銀股的分紅金額

從表2可知,喬東家雖然把一半的紅利分給了員工,

但他的收益是10年前的18.81倍=33.67÷1.79。

另外,喬東家規(guī)定,頂身股的伙計沒有年薪,只有分紅。

即員工沒有固定工資,你要努力去拿績效工資,這種打法是老板最喜歡的,沒有成本壓力。

那么伙計平時要生活,要購房怎么辦呢?

喬東家規(guī)定,伙計每個季度可以領取一次“應支銀”,按每厘30-50兩銀子計算,到分紅時將所領應支銀扣除。

這有點像會計的預支款。

本著現(xiàn)學現(xiàn)用的原則,我們把這一套機制活用到N個咨詢項目當中去了。

4、身股的調整

合伙最忌諱的是員工”躺在功勞簿上睡大覺“。

身股數(shù)量不是一勞永逸的,應根據(jù)資歷、貢獻變化而調整的。

其中能力強、貢獻大的,身股數(shù)量增長快;強力弱、業(yè)績不佳,身股數(shù)量增長慢。

有差錯甚至取消。

(例如1889年,大德通票號的高鈺、趙調元、郝荃、王振鐸的身股分別是3厘、2厘、2厘、5厘。

但到了1908年分紅時,高鈺和郝荃已經(jīng)為10厘,而趙調元只有4.5厘,王振鐸7厘)。

5、身股的取消

對于有嚴重過錯的,其獲得的身股取消。

例如顧大掌柜因私自用人、貪污公款等違反店規(guī)的行為,被喬東家辭退;

同時其享受的身股也被取消,一時鎮(zhèn)懾各分號掌柜。

對于在喬家工作滿30年、沒有重大過錯的大掌柜,喬家保留其身股,養(yǎng)一輩子,直至其過世。

試想,在這種機制設計下,大掌柜及伙計工作怎么會不全力以赴呢?

總結

1、實操中最難的是,伙計進來后,掌柜的分紅少了,如何補償?公司生意蒸蒸日上還好,如果業(yè)務徘徊不前,甚至逐年下降,如何平衡?

2、身股激勵的優(yōu)點在于進入及退出簡單,無須工商登記。

3、身股激勵的缺點在于兩點:一是稅務成本過高,例如員工獲得的身股激勵收入要并入“工薪所得”,適用3%-45%交個稅,當分紅超過96萬時,交45%的個稅。二是員工缺乏安全感,保障性差;公司有可能說取消就取消了,給員工安全感遠不如實股激勵。

4、先用虛擬激勵把內部的奮斗者選拔出來,讓員工賺到錢后再做實股激勵。